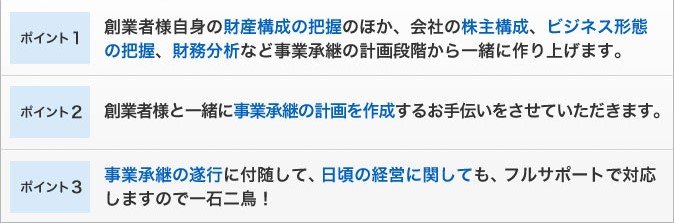

「事業承継」とは、文字通り「事業」を次世代に「承継する」という意味で、まさに親から子へ財産を承継する贈与や相続と同じように捉えることができます。しかし、同じく財産を承継するといっても、個人の固有財産を承継することとは大きく異なる部分があります。

それは一般的にはその承継される財産に関わるものが非常に多いということです。相続財産の承継は通常法定相続人など閉鎖的な親族間だけの「財産分与」のことですが、事業を承継するとなると、単に経営権の移譲にとどまらず、株主・役員・従業員・取引先・取引金融機関などとの関係も同時に承継することになります。

創業者などが築きあげたこれらのものとの関係は、次世代に事業が承継されたからといって、簡単に維持できるものではありません。そういう意味でも、事業承継をきちんとしようと思えば長期的な目標を掲げて、計画的に進めていく必要があります。

成功する事業承継のポイント

事業承継 4つのケース

ケース1:親族への事業承継

やはり血縁関係にまさる信頼関係はありません。ご子息様がおられる場合など、創業者様から直系卑属への事業承継を考えられるケースが圧倒的に多いと思われますし、会社関係者の理解も得やすいのが強みです。

しかし、当のご子息様が会社において、現在どのようなお立場であるかによって、承継完了までの期間が異なってくると思われます。事業に一切関わってこられていないケースですと、ある程度会社内の仕事を理解していただく時間が必要になってきますし、また社内、取引先などとの人間関係の構築も必要になります。

ケース2:他人への事業承継

創業者にご子息様など血縁者に適当な事業承継者がいない場合などに、血縁関係のない役員や従業員が経営を引き継ぐケースがこれに該当します。以前から会社に全く関係のない方が事業承継される、いわゆる赤の他人が経営を引き継ぐことは、公開企業を除き中小企業ではありえません。長年会社の役員や従業員として従事していたものが、次世代の承継者になることのメリットは、社内や取引先との関係を安定的に維持しやすいという点があります。

このケースでの一番の問題点は、経営は引き継ぎできたとしても、所有(株式)の移譲が難しいということです。会社の株価が相当高いケースですと、これを安い価格で譲渡することになれば、相続人にとって相続財産が目減りすることになりますので、創業者様の親族との揉めごとの種になるとも限りません。また、一般的に中小会社の場合は会社の資金繰りや債務保証を代表者が行うことが常ですから、承継する方が会社の資金的な負担に耐えうるかどうかも事業承継候補者としての大きなファクターになってきます。

ケース3:事業の譲渡など

「社内にも適当な後継者がいないが、事業的には維持していく必要性がある。」「役員・従業員・取引先のことを考えると簡単に廃業することも難しい。」というようなケースでは、他社へ事業を譲渡(営業譲渡)するか、他社と合併するなどの方法があります。創業者にとっては、非上場の株式を簡単に金銭に換えることができるので、相続税の納税資金対策としては有効な方法です。

しかし、会社や事業を売却するとなると、従事する役員・従業員にとっては身分が不安定になりますので、実施に際しては待遇面など十分なコンセンサスをとる必要があります。また、会社の主要財産が人材など無形のノウハウ(いわゆる営業権的な)もので構成されている場合には、人材流出などに十分気を使う必要があります。

ケース4:廃業

「事業自体に将来性があまりない。」「従業員が高齢化していて、若い人材が集まり難い。」「後継者が事業を承継する気がない。」などのケースでは、廃業も視野に入れる必要があります。このケースですと、財産を残すことよりも、ご子息様など相続人に負の財産を残さないよう事業を継続する道をとることになります。事業資産の売却、債務の整理、従業員への解雇通知のタイミングなど廃業に向けての計画作りが必要になります。

何となくそのまま休眠状態になったというケースはよくある話ですが、残されたご子息様など相続人のためにもきちんと整理をされることも、必要な相続対策であると考えます。

事業承継支援のフローチャート

料金について

① 事業の事前調査

経営改善計画作成とほぼ同額→目安:当方の年度決算報酬(税抜120千円~480千円)の3年分

② 事業承継プランの策定支援

目安:当方の年度決算報酬(税抜120千円~480千円)の2年分

③ 事業承継プランのモニタリング支援

目安:月次顧問報酬と同額(税抜10,000円~80,000円)

④ 承継後の経営モニタリング支援

目安:月次顧問報酬と同額(税抜10,000円~80,000円)