その計画は「本当に実現できるものですか?」

ただ数字を合わせて満足しているような内容では解決しません

人に長所短所があるように、会社にも強みと弱みがあるものです。

何から利益を獲得できていて、何から損失が発生しているか。利益を獲得できている要因を分析し、より利益を安定的に獲得できる方法を構築する。そして損失が発生している要因を分析し、より損失を減らす、又は利益を獲得できる方法に改善する。これが経営改善の基本的な考え方です。

経営改善の要は収益構造の分析にあります。具体的には取引形態の分析、製品の原価構成の分析、販管費構成の分析、損益分岐点分析(変動費・固定費分析を含む)などが必要となります。これらの分析作業は、長年会計監査を通じて大手企業の原価管理を実体験している者、また外資系企業で厳しい損益管理を体験した者にしかできません。分析作業は小手先だけの数字の遊びではできません。細かい一つ一つの取引を見るのでなく、会社の取引実態を大きな視点で見ることができる公認会計士の得意とする分野です。分析の結果、特定の市場からの撤退、特定の品目の取扱いの中止、取引価格の見直し、人件費の削減、人員の整理など会社関係者に痛みを伴う事態になることもありますが、経営者として会社存続のために必要であれば、実施せざるを得ないケースもあります。

公認会計士沖祐治事務所では、これらについての的確なアドバイスを行うことができます。

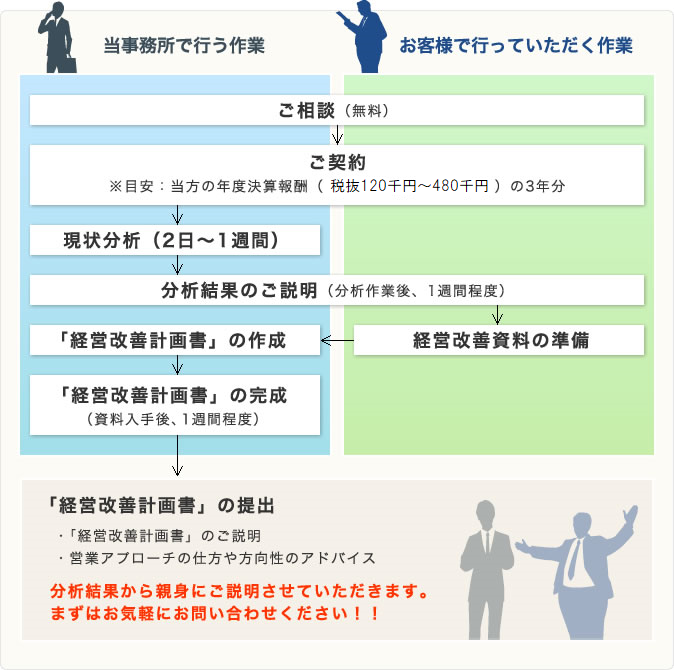

経営改善計画作成のプロセス